Verpflichtung zur E-Rechnung in Deutschland

Das BMF (Bundesministerium der Finanzen) plant die Einführung der verpflichtenden elektronischen Rechnungsstellung für B2B zum Jahresbeginn 2025.

Ab dem 01.01.2025 sollen Unternehmen nach den Plänen des BMF verpflichtet werden, Steuerpflichtige elektronische Rechnungen zur Verfügung zu stellen. Dies soll verpflichtend sein, wenn Rechnungsaussteller und Rechnungsempfänger in Deutschland ansässig sind und soll die Einführung des elektronischen Meldewesens nach EU-Vorgaben unterstützen.

Mitte April 2023 hat das BMF die verschiedenen Verbände über den Vorschlag zur Einführung einer "obligatorischen Verwendung elektronischer Rechnungen (E-Rechnung) für inländische B2B-Umsätze in Deutschland" informiert. Dies wird eine Verpflichtung zur elektronischen Rechnungsstellung in Deutschland für den B2B-Bereich bedeuten.

Was sind die Eckpunkte der Einführung?

Der Diskussionsvorschlag umfasst folgende Punkte:

- Beschränkung der E-Rechnung auf inländische (nationale) B2B-Umsätze.

- Neue Definition einer E-Rechnung basierend auf der Norm EN 16931 vom Europäischen Komitee für Normung (Abk. CEN und dem ViDA-Rechtssetzungsvorschlag.

- Papierrechnungen und E-Rechnungen, die nicht die Anforderungen an die neue E-Rechnung erfüllen, werden als „sonstige Rechnungen“ zusammengefasst.

- Streichung des Vorrangs der Papierrechnung gem. §14 Abs. UStG.

- Neustrukturierung der Rechnungsausstellungspflichten gem. 14 Abs. 2 UStG.

- Überführung der Aussagen zur „Echtheit der Herkunft der Rechnung, [der] Unversehrtheit [des] Inhalts und ihre[r] Lesbarkeit“ innerhalb des 14 UStG.

Diese Eckpunkte erfordern Folgeänderungen im §14 UStG, die ebenfalls als Vorschlag vorgelegt wurden.

Wie sieht der Zeitplan für die Einführung aus?

Grundsätzlich ist die Einführung zum 1.1.2025 vorgesehen. Für eine zeitliche und schrittweise Einführung stehen folgende Optionen zur Diskussion

a.) Staffelung anhand der Unternehmensgröße

So könnten im ersten Jahr noch kleine und mittlere Unternehmen dem Empfang elektronischer Rechnungen zustimmen. Im darauf folgenden Jahr wäre eine Zustimmung nur noch von kleinen Unternehmen erforderlich. Ab dem dritten Jahr wäre die E-Rechnung für alle Unternehmen verpflichtend.

b) Staffelung anhand von Rechnungsbeträgen

Die Verpflichtung zur E-Rechnung könnte erst ab einem bestimmten Rechnungsbetrag (Grenzbetrag) gelten, z.B. im ersten Jahr 50.000 Euro, im zweiten Jahr 30.000 Euro und ab dem dritten Jahr entfällt der Grenzbetrag.

c) Staffelung nach anderen Alternativen

Die Empfangspflicht könnte ab dem ersten Tag verpflichtend sein. Die Pflicht zur Erstellung von E-Rechnungen würde hingegen für KMU erst später gelten. Die zeitliche Staffelung könnte analog der Planung in Frankreich erfolgen.

Welche Rechnungen, z.B. Kleinbetragsrechnungen im Sinne des § 33 Umsatzsteuerdurchführungsverordnung (UStDV) und/oder Fahrausweise im Sinne des § 34 UStDV, bei der Einführung oder dauerhaft von der Verpflichtung ausgenommen werden, ist noch zu definieren.

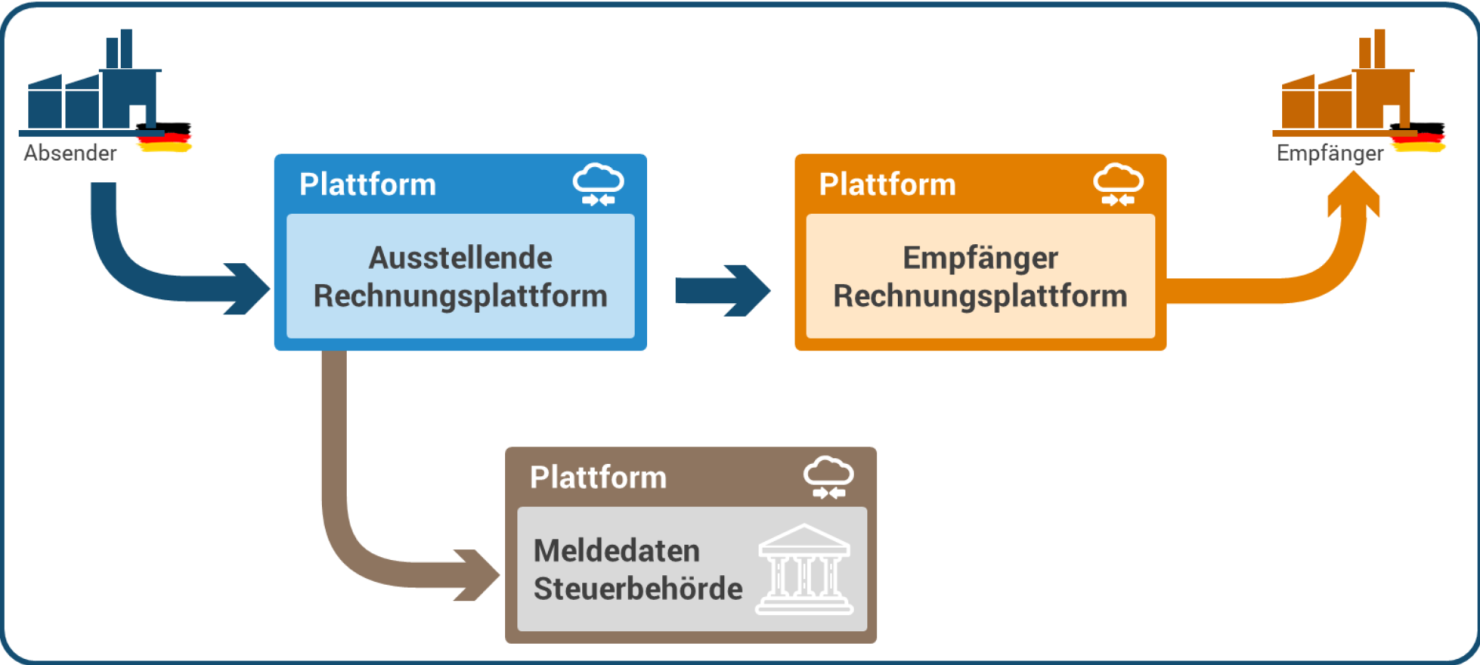

Wie soll der Datenfluss in Zukunft aussehen?

Die Plattform des Ausstellers prüft die Plausibilität gemäß EN 16931 und extrahiert ebenfalls die relevanten Meldedaten und meldet diese an das nationale Portal der Steuerbehörden. Diese leitet die Rechnung dann an die Plattformen der Empfänger weiter. Es ist vorgesehen, dass der Rechnungsaustausch wahlweise über eine "private" oder eine "staatliche" E-Rechnungsplattform erfolgt.

Bei der Übermittlung der Meldedaten an das Meldesystem der Finanzverwaltung werden nur bestimmte Rechnungsdaten übermittelt. Eine vollständige Übermittlung der E-Rechnung ist derzeit nicht vorgesehen.

Paragon kann bei der Einführung und Umsetzung helfen

Als führender Dienstleister für effiziente und sichere Print- und Digitallösungen und mit mehreren Millionen Rechnungen, die wir für unsere Kunden sowohl physisch als auch digital versenden, werden wir die weiteren Planungen eng begleiten.

Für weitere Informationen oder Unterstützung kontaktiert uns gerne.